Comisionado de la Sesión de Contenidos Audiovisuales de la CRC.

Presidente de la Plataforma de Reguladores del Audiovisual de Iberoamérica -PRAI-

En el último lustro, en Colombia se han tomado importantes decisiones que buscan la modernización y transformación de la economía colombiana. En estos procesos, las entidades estatales y gubernamentales encargadas han entendido que esta modernización depende, a su vez, de la transformación digital del Estado y de la estructura económica en general.

Para lograr estos objetivos, se han desarrollado en el país diferentes iniciativas transversales, como el desarrollo de la política de emprendimiento e industrias culturales, llamada “Ley Naranja”, la creación de la Alta Consejería para Asuntos Económicos y Transformación Digital y la expedición de la Ley 1978 de 2019 de modernización del Sector de las Tecnologías de la Información y las Comunicaciones ¾TIC¾.

Esta ley ha tenido una gran incidencia en la regulación de los medios, que se pueden sintetizar en cinco grandes líneas:

- Conformación de la Comisión de Regulación de Comunicaciones ¾CRC¾ como un regulador único e independiente, conformado por dos salas de decisión: la Sesión de Contenidos Audiovisuales y la Sesión de Comunicaciones, a cargo de la promoción del pluralismo informativo, la defensa del televidente y la regulación técnica y de mercado.

- Unificación de los fondos de Servicio Universal y Desarrollo de la TV pública en un Fondo Único TIC y Televisión, a cargo del Ministerio de Tecnologías de la Información y las Comunicaciones.

- Promoción de la inclusión digital y cierre de la brecha de acceso a la sociedad de la información.

- Ampliación del plazo de los permisos de uso del espectro radioeléctrico hasta veinte (20) años.

- Disminución de barreras de entrada a los mercados de televisión con la eliminación de los diferentes regímenes de licencias, permisos y concesiones, creando un régimen de habilitación general integral para la provisión de redes y servicios de telecomunicaciones y la aplicación cargas regulatorias y económicas justas que disminuyan las asimetrías y el arbitraje regulatorio.

A poco menos de año y medio de conformación de la Sesión de Contenidos Audiovisuales, desde esta se han desarrollado agendas regulatorias que han incluido diversos estudios y proyectos enfocados en los televidentes, pero que también nos han permitido contar con una cantidad importante de información y conocimiento de gran utilidad para el sector audiovisual colombiano y latinoamericano.

Es así como esta Sesión presentó al público, en marzo de 2021, el estudio Industria de Contenidos Audiovisuales en Colombia, un análisis econométrico del sector que permitió levantar un mapa actualizado de la cadena de valor de los mercados de contenidos audiovisuales, así como de la evolución de la pauta publicitaria, tanto en la televisión abierta y cerrada, como de la provisión de contenido audiovisual en Internet, sobre plataformas OTT.

Los resultados de esa primera fase han permitido a la CRC, entidades estatales y la industria audiovisual en general, contar con un panorama actualizado del contexto para la toma de decisiones regulatorias, comunicacionales y de negocio, que se condensa es un nuevo mapa de actores del sector, como se observa en la figura 1.

Figura 1. Cadena de valor actualizada de la industria de contenidos audiovisuales en Colombia

Fuente: Elaboración propia

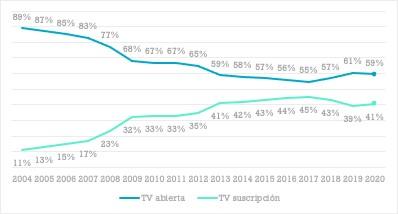

También se incluyó la evolución del share de audiencia respectivo para los servicios de televisión abierta y cerrada. Esta, expuesta en la figura 2, debe ser interpretada teniendo en cuenta que, por norma, la mayoría de los canales de televisión abierta colombiana son retransmitidos por los operadores por suscripción.

Figura 2. Evolución share de audiencia

Fuente: Kantar Ibope. Elaboración propia

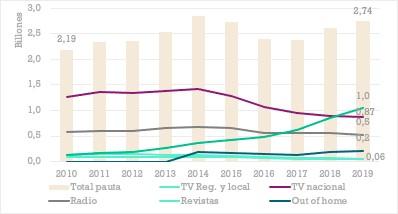

Como consecuencia de la evolución del share de audiencia, se pudo establecer que la pauta publicitaria para la TV nacional se redujo entre 2014 y 2019 en un 48,7%, mientras para la TV regional y local la reducción fue de 39,2%. Sin embargo, para el mismo período, no se observa reducción en el share de pantalla, que osciló entre el 61% y 55%. Ante esta realidad de mercado, los canales nacionales privados han buscado diversificar ingresos con venta de producciones, aunque continúan dependiendo de los ingresos por publicidad.

Figura3. Evolución pauta publicitaria

Nota: Pesos constantes de 2018.

Fuente: Asomedios, IAB. Elaboración propia

Como es natural, el aumento en la penetración de la televisión por suscripción ha reducido la audiencia y, por tanto, la pauta de televisión abierta. Por otro lado, los operadores de televisión por suscripción, muchos de los cuales son a la vez proveedores de acceso a Internet fijo y móvil, están enfrentando la competencia de los proveedores de OTT de pago como Netflix, Amazon Prime Video y Disney +, y también de OTT gratuitas, como YouTube. Sin embargo, por el momento, no hay evidencia de que en Colombia exista una tendencia significativa al cord cutting o cord shaving ante el crecimiento de los servicios audiovisuales OTT.

En este escenario, se reconocen los esfuerzos de los proveedores de TV cerrada en cuanto a retención de suscriptores a base de ofertas triple play o cuádruple play considerablemente exitosas.

También bajo esta premisa de construir un panorama actualizado del sector, en 2020 la CRC realizó el estudio Infancia y medios audiovisuales en Colombia: apropiación, usos y actitudes, primera investigación de alcance nacional específica sobre las relaciones de estos grupos poblacionales con las diversas pantallas y sus contenidos.

Para el sector audiovisual, y especialmente para los productores de contenidos, este estudio suministra información fundamental. Por ejemplo, se halló que los niños y adolescentes consumen muchos contenidos audiovisuales de diversas plataformas (TV, redes sociales, OTT), pero gran parte de los contenidos aptos para ellos son extranjeros. Quizás por esto consideran que la televisión nacional no está atendiendo sus necesidades de identidad y representación.

Por otro lado, se confirmó que Internet es el medio más importante para esta población, ya que el 85% de los niños, niñas y adolescentes lo usan; seguido por el celular, con 79% y la televisión, con un 74%. Se encontró además que el 42% consumen contenidos en plataformas como YouTube y Netflix, incluso en el rango de los de menor edad del estudio, entre seis y nueve años.

El mensaje es claro: hay un enorme mercado que requiere contenidos nacionales en los que estos niños, niñas y adolescentes se vean representados y esto abre grandes posibilidades para generadores de contenidos y para los proveedores del servicio.

Junto con el conocimiento del sector, y en ejercicio de sus nuevas funciones en materia audiovisual, la CRC comenzó a establecer lazos con los organismos de regulación en materia audiovisual del mundo, especialmente de Iberoamérica. Es así cómo, en noviembre del 2020 fui designado por mis colegas como representante de la CRC para ocupar la Presidencia de la Plataforma de Reguladores del Sector Audiovisual de Iberoamérica (PRAI) para el periodo 2020-2022

La PRAI surgió en 2014 como una instancia de intercambio de experiencias y recursos, coordinación de actuaciones y eventos, y especialmente con el objetivo de generar una base académica e investigativa para la toma de decisiones regulatorias.

Actualmente, esta plataforma está conformada por organismos reguladores e instituciones similares de Argentina, Chile, España, Perú, Portugal, Ecuador, México, Colombia y Brasil; además de Costa Rica y Marruecos, en calidad de miembros observadores.

Conforme al Plan Estratégico aprobado en la Asamblea General de la PRAI nos hemos propuesto abordar, a través de Grupos de Trabajo, temáticas sectoriales como el análisis de los servicios OTT; la alfabetización mediática; la representación de género en las pantallas del audiovisual; la evolución del broadcast al broadband; oferta audiovisual para la niñez y la adolescencia; pluralismo en los medios y servicios audiovisuales y campañas de desinformación. Muchos de estos Grupos de Trabajo tendrán al final de 2021 resultados que esperamos compartir en una futura edición de esta revista.

Son varios los desafíos que representa regular. En primera instancia es necesario hacer recomendaciones basadas en investigaciones y enfocadas en un ecosistema absolutamente dinámico, mediado por internet y lo digital. También consideramos de vital importancia la coordinación regional y los escenarios de discusión y colaboración superar la emergencia causada por la pandemia y que afectó de forma tan directa las industrias audiovisuales. Nuestra meta, en síntesis, es hacer regulación acorde con los cambios tecnológicos y los retos que nos plantea un mundo interconectado.